污水(shuǐ)處理(lǐ)爲使污水(shuǐ)達到(dào)排入某一水(shuǐ)體或再次使用(yòng)的水(shuǐ)質要求對(duì)其進行淨化的過程。污水(shuǐ)處理(lǐ)被廣泛應用(yòng)于建築、農(nóng)業、交通、能(néng)源、石化、環保、城(chéng)市景觀、醫(yī)療、餐飲等各個領域,也(yě)越來(lái)越多地走進尋常百姓的日常生活。

一、2020年污水(shuǐ)處理(lǐ)行業發展現(xiàn)狀分析

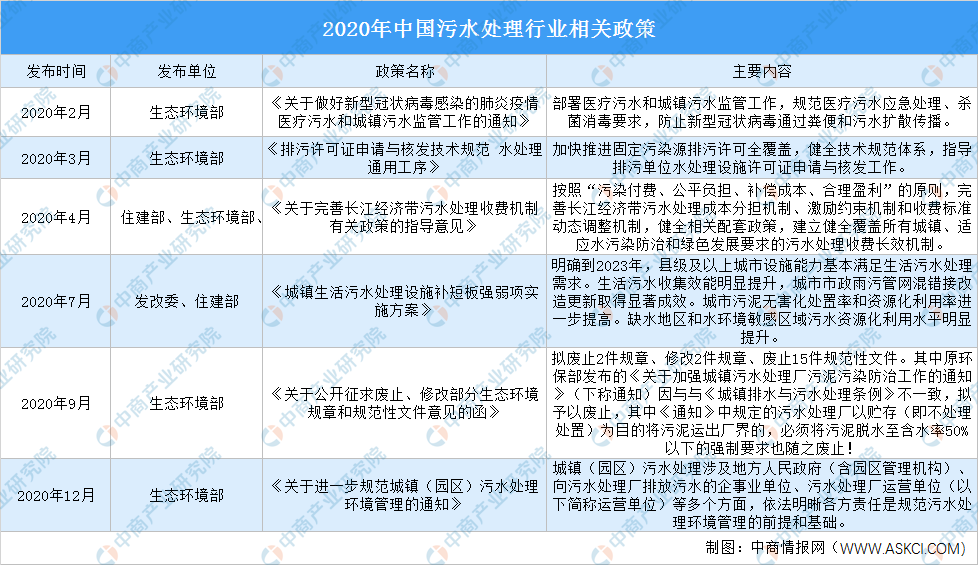

(一)政策支持污水(shuǐ)處理(lǐ)行業發展

污水(shuǐ)處理(lǐ)行業政策導向明(míng)顯,受國家産業政策和(hé)環保投資規模影響大(dà)。綠水(shuǐ)青山就是金(jīn)山銀山,2020年國家愈加重視(shì)生态環境保護,******了(le)一系列政策,支持污水(shuǐ)處理(lǐ)行業發展。2020年3月,生态環境部發布《排污許可證申請(qǐng)與核發技術規範水(shuǐ)處理(lǐ)通用(yòng)工(gōng)序》,加快(kuài)推進固定污染源排污許可全覆蓋,健全技術規範體系,指導排污單位水(shuǐ)處理(lǐ)設施許可證申請(qǐng)與核發工(gōng)作(zuò)。同年4月,發改委、财政部、住建部、生态環境部、水(shuǐ)利部等五部門(mén)發布《關于完善長江經濟帶污水(shuǐ)處理(lǐ)收費機制有關政策的指導意見》,完善長江經濟帶污水(shuǐ)處理(lǐ)成本分擔機制,激勵約束機制和(hé)收費标準動态調整機制。

城(chéng)鎮污水(shuǐ)處理(lǐ)及再生利用(yòng)設施是城(chéng)鎮發展不可或缺的基礎設施,是經濟發展、居民安全健康生活的重要保障。2020年7月,發改委、住建部印發《城(chéng)鎮生活污水(shuǐ)處理(lǐ)設施補短闆強弱項實施方案》,提出2023年城(chéng)鎮生活污水(shuǐ)處理(lǐ)設建設目标。同時(shí),國家層面關注城(chéng)鎮(園區(qū))污水(shuǐ)處理(lǐ),******了(le)《關于進一步規範城(chéng)鎮(園區(qū))污水(shuǐ)處理(lǐ)環境管理(lǐ)的通知(zhī)》。此外(wài),生态環境部取消污水(shuǐ)處理(lǐ)廠(chǎng)污泥含水(shuǐ)率的強制要求。

(二)污水(shuǐ)排放(fàng)量持續增長

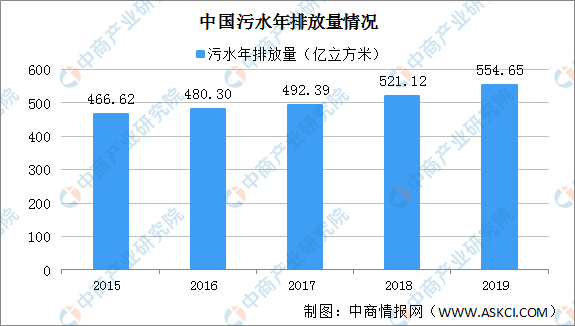

近幾年,我國污水(shuǐ)年排放(fàng)量持續增加,2015年污水(shuǐ)年排放(fàng)量僅466.62億立方米,2018年突破500億立方米,2019年增至554.65億立方米,同比增長6.4%。

目前,官方暫未公布2020年污水(shuǐ)年排放(fàng)量,但(dàn)是經濟持續恢複穩定回升,工(gōng)業經濟實現(xiàn)平穩,預計(jì)2020年我國污水(shuǐ)年排放(fàng)量将增加,有望逼近600億立方米。

(三)污水(shuǐ)處理(lǐ)廠(chǎng)數量增加

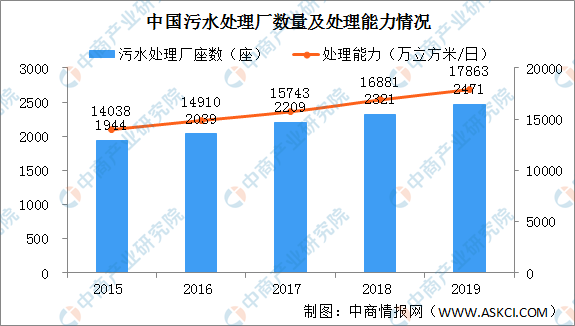

2015年我國污水(shuǐ)處理(lǐ)廠(chǎng)數量僅1944座,2016年突破2000座,2019年增至2471座,同比增長6.5%。污水(shuǐ)處理(lǐ)廠(chǎng)數量增加,污水(shuǐ)處理(lǐ)廠(chǎng)污水(shuǐ)處理(lǐ)能(néng)力也(yě)大(dà)幅提升。2015年污水(shuǐ)處理(lǐ)廠(chǎng)污水(shuǐ)處理(lǐ)能(néng)力14038萬立方米/日,2017年突破15000萬立方米/日,2019年增至17863萬立方米/日,同比增長5.8%。受國家政策導向利好(hǎo),預計(jì)2020年污水(shuǐ)處理(lǐ)廠(chǎng)數量将突破2500座,污水(shuǐ)處理(lǐ)能(néng)力将增至18000萬立方米/日。

。

(四)污水(shuǐ)處理(lǐ)量持續攀升

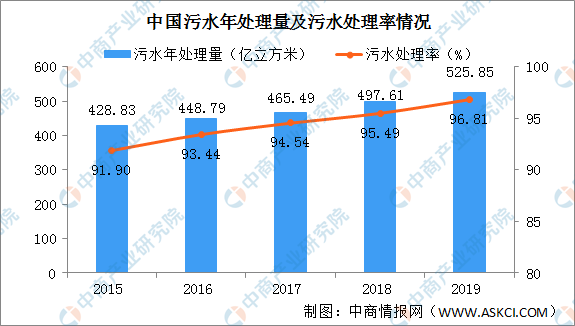

随着污水(shuǐ)處理(lǐ)廠(chǎng)座數量增加,污水(shuǐ)處理(lǐ)技術提高(gāo),我國污水(shuǐ)年處理(lǐ)量持續攀升,污水(shuǐ)處理(lǐ)率不斷提高(gāo)。2015年我國污水(shuǐ)年處理(lǐ)量428.83億立方米,污水(shuǐ)處理(lǐ)率91.90%。2019年污水(shuǐ)年處理(lǐ)量增至525.85億立方米,污水(shuǐ)處理(lǐ)率96.81%。

醫(yī)療污水(shuǐ)和(hé)城(chéng)鎮污水(shuǐ)處理(lǐ)監管加強,預計(jì)2020年我國污水(shuǐ)年處理(lǐ)量将增至556億立方米,污水(shuǐ)處理(lǐ)率提高(gāo)至97.86%。

(五)污水(shuǐ)處理(lǐ)行業面臨兩大(dà)發展困境

1、行業市場化競争機制有待完善

水(shuǐ)污染治理(lǐ)行業競争主要體現(xiàn)在資金(jīn)、技術與服務上(shàng),資金(jīn)雄厚、技術領先及服務專業的企業具有顯著的競争優勢,易獲得客戶的認可。但(dàn)部分地區(qū)存在地方保護主義,行業市場化程度有待加強,企業之間的良性競争機制還未完全形成,制約了(le)行業的快(kuài)速發展。

2、水(shuǐ)污染治理(lǐ)的觀念有待深化

由于全國經濟發展不均衡,東部和(hé)西部、城(chéng)市和(hé)農(nóng)村在水(shuǐ)污染治理(lǐ)領域的水(shuǐ)平差異較大(dà)。在經濟發展相對(duì)落後的一些(xiē)地區(qū),存在環境保護讓位于經濟發展的守舊意識,對(duì)水(shuǐ)污染治理(lǐ)的認識停留于較低(dī)水(shuǐ)平,影響先進技術的應用(yòng)。

二、2021年污水(shuǐ)處理(lǐ)行業發展趨勢前瞻

(一)水(shuǐ)處理(lǐ)産業鏈需求有望持續提升

2021年1月11日,國家發展改革委等10部門(mén)聯合發布了(le)《關于推進污水(shuǐ)資源化利用(yòng)的指導意見》(以下(xià)簡稱《意見》),明(míng)确發展目标:到(dào)2025年,全國污水(shuǐ)收集效能(néng)顯著提升,縣城(chéng)及城(chéng)市污水(shuǐ)處理(lǐ)能(néng)力基本滿足當地經濟社會(huì)發展需要,水(shuǐ)環境敏感地區(qū)污水(shuǐ)處理(lǐ)基本實現(xiàn)提标升級;全國地級及以上(shàng)缺水(shuǐ)城(chéng)市再生水(shuǐ)利用(yòng)率達到(dào)25%以上(shàng),京津冀地區(qū)達到(dào)35%以上(shàng);工(gōng)業用(yòng)水(shuǐ)重複利用(yòng)、畜禽糞污和(hé)漁業養殖尾水(shuǐ)資源化利用(yòng)水(shuǐ)平顯著提升;污水(shuǐ)資源化利用(yòng)政策體系和(hé)市場機制基本建立。到(dào)2035年,形成系統、安全、環保、經濟的污水(shuǐ)資源化利用(yòng)格局。

根據住建部統計(jì)數據,2017-2019年我國城(chéng)市市政污水(shuǐ)再生利用(yòng)率分别爲14.49%、16.40%、20.93%,呈現(xiàn)了(le)一個穩步提升态勢,但(dàn)距離2025年25%以上(shàng)的目标還是存在一定差距。截至目前來(lái)看(kàn),污水(shuǐ)資源化利用(yòng)還有很(hěn)大(dà)提升空(kōng)間,随着污水(shuǐ)資源化加速推進,未來(lái)水(shuǐ)處理(lǐ)産業空(kōng)間有望逐步被釋放(fàng)。

(二)污水(shuǐ)處理(lǐ)呈現(xiàn)兩大(dà)發展趨勢

1、智慧水(shuǐ)務市場潛力亟待釋放(fàng)

智慧水(shuǐ)務将海量水(shuǐ)務信息進行及時(shí)分析與處理(lǐ),并做出相應的處理(lǐ)結果輔助決策建議(yì),以更加精細和(hé)動态的方式管理(lǐ)水(shuǐ)務系統的整個生産、管理(lǐ)和(hé)服務流程,從(cóng)而達到(dào)“智慧”的狀态。随着物聯網、大(dà)數據、雲計(jì)算(suàn)及移動互聯網等新技術不斷融入傳統行業的各個環節,新興技術和(hé)智能(néng)工(gōng)業的不斷融合,智慧水(shuǐ)務行業發展具有明(míng)顯的前景。

2、農(nóng)村污水(shuǐ)處理(lǐ)成藍海

由于農(nóng)村經濟條件限制以及居民環境保護意識的缺乏,許多村莊缺乏完善的污水(shuǐ)收集系統,直排現(xiàn)象普遍。同時(shí)行政村污水(shuǐ)垃圾治理(lǐ)相對(duì)緩慢,與城(chéng)市、縣城(chéng)相比,污水(shuǐ)垃圾等環境基礎設施嚴重滞後。

因此,城(chéng)鎮污水(shuǐ)處理(lǐ)市場已趨于飽和(hé),而村鎮污水(shuǐ)處理(lǐ)市場呈現(xiàn)一片藍海。經測算(suàn),到(dào)2020年農(nóng)村水(shuǐ)環境治理(lǐ)剩餘市場空(kōng)間将超1298億,長期市場則高(gāo)達萬億體量。